Как формируется рейтинг

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

Что означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

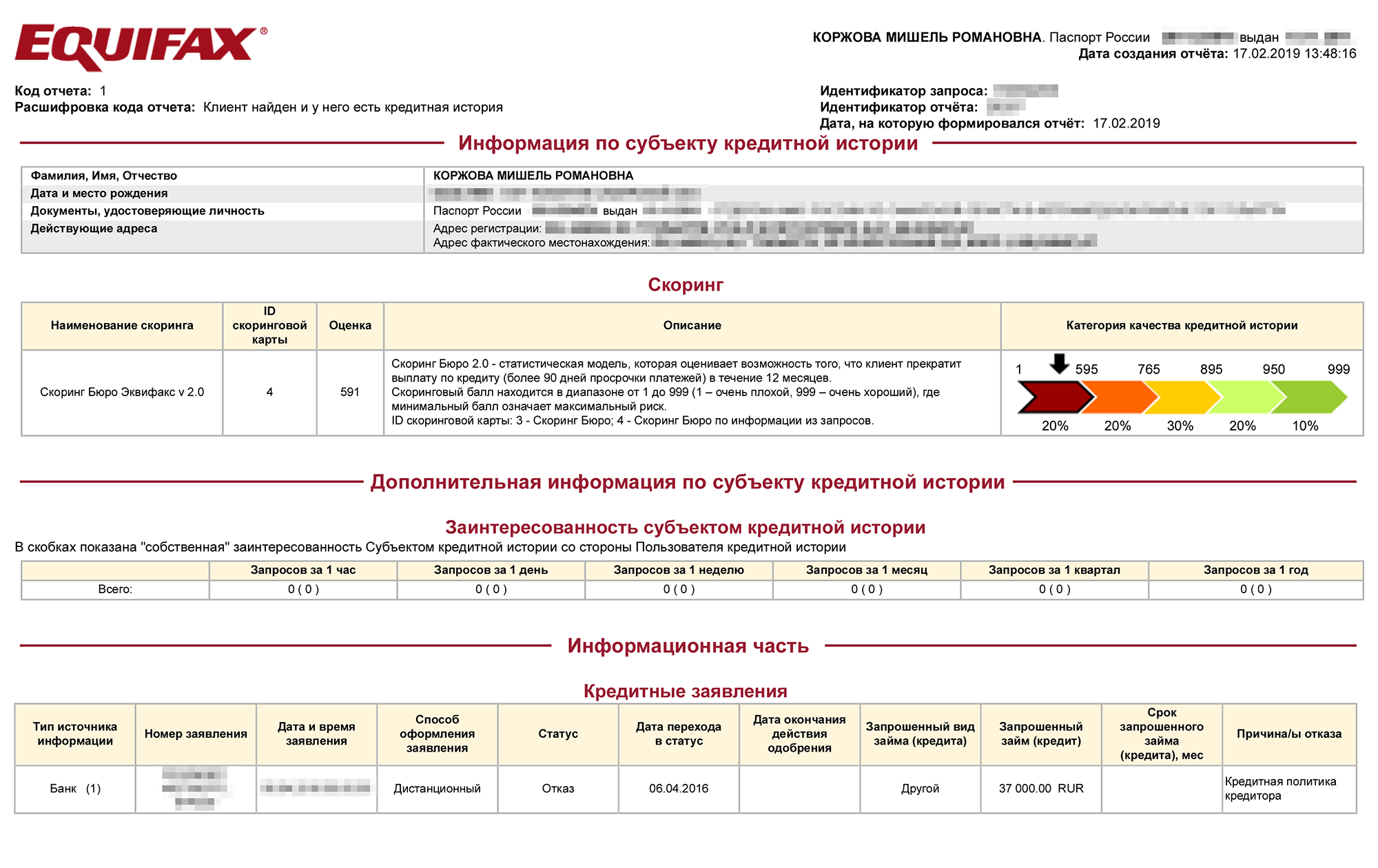

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

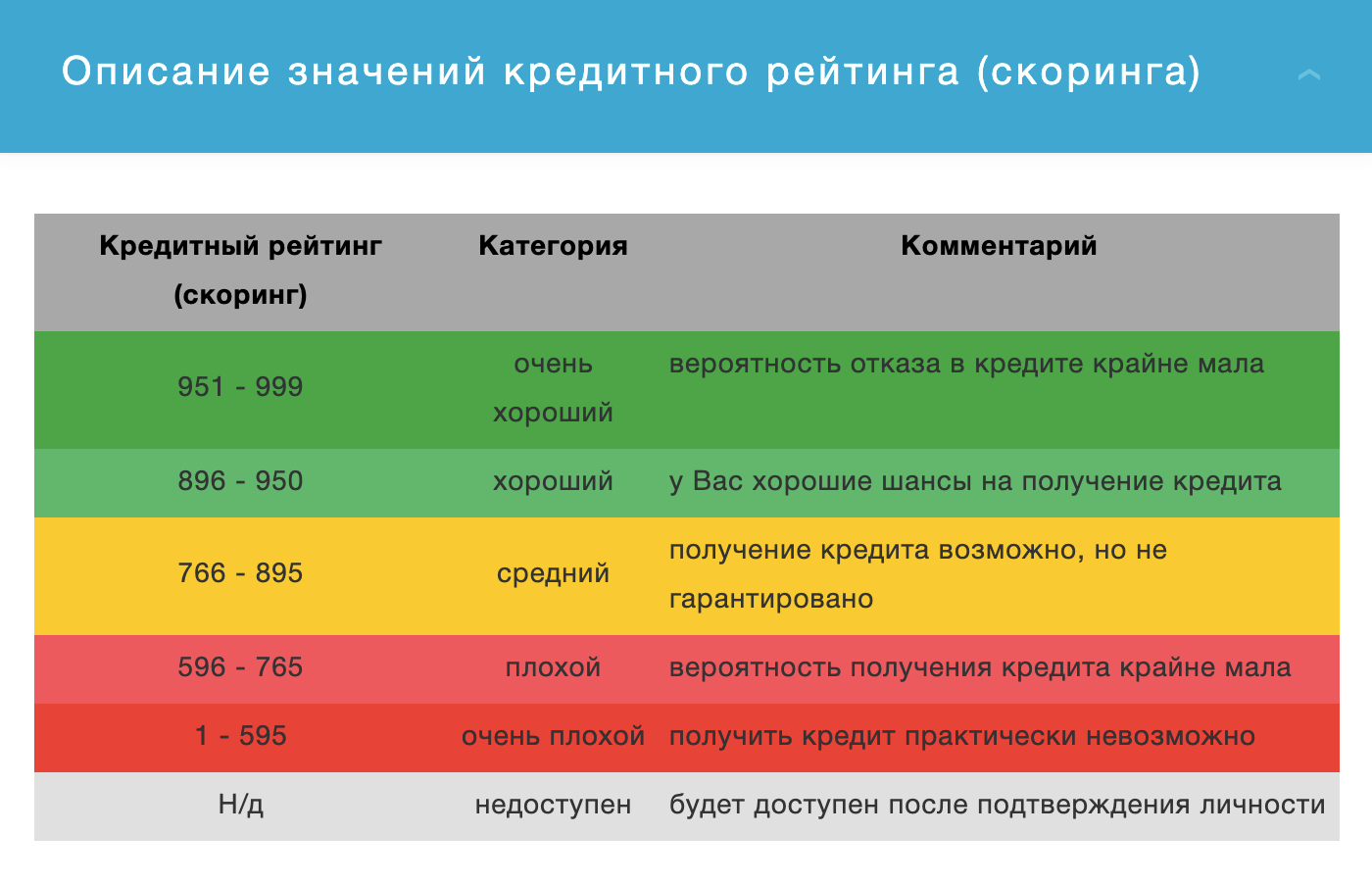

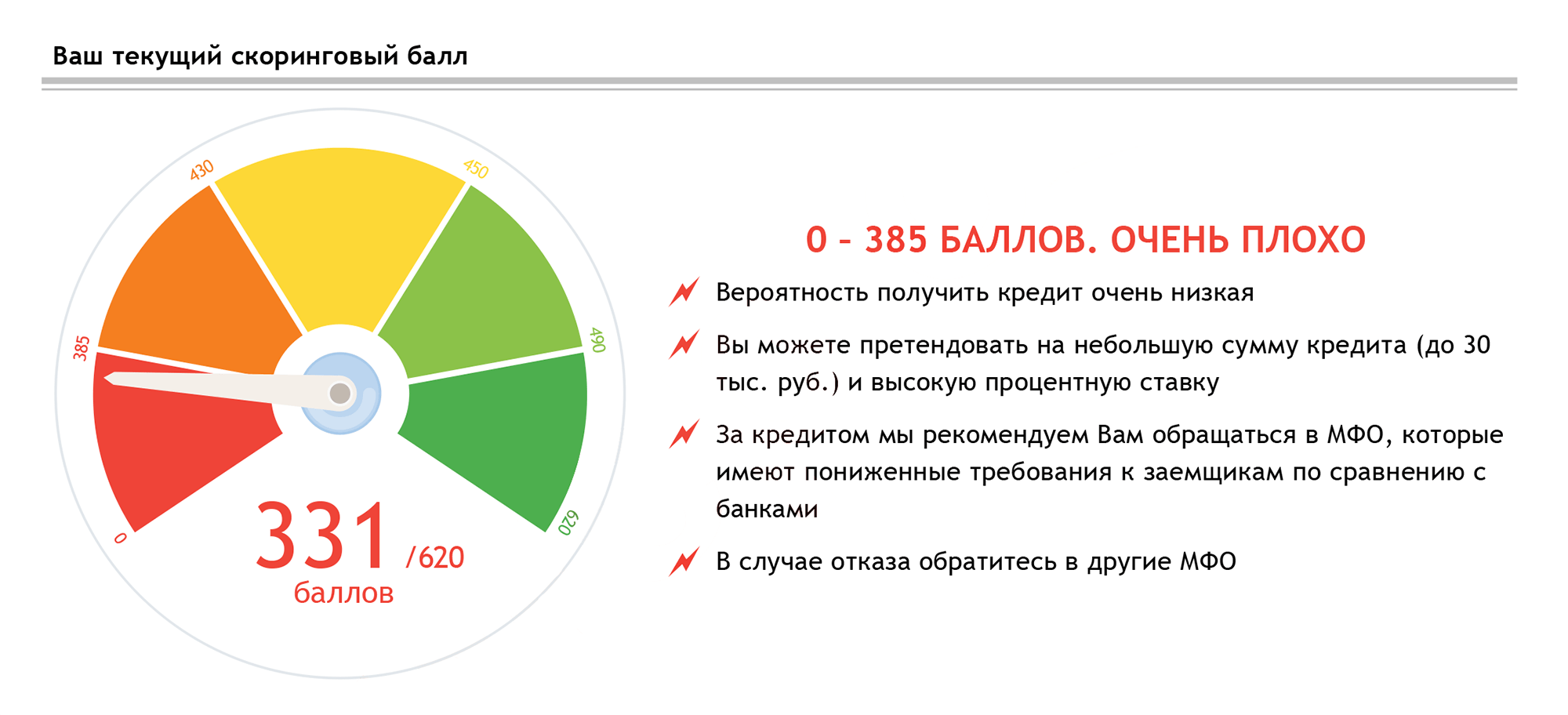

Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Шкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

На что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

У нас есть видео, где я рассказываю, как получить кредитную историю.

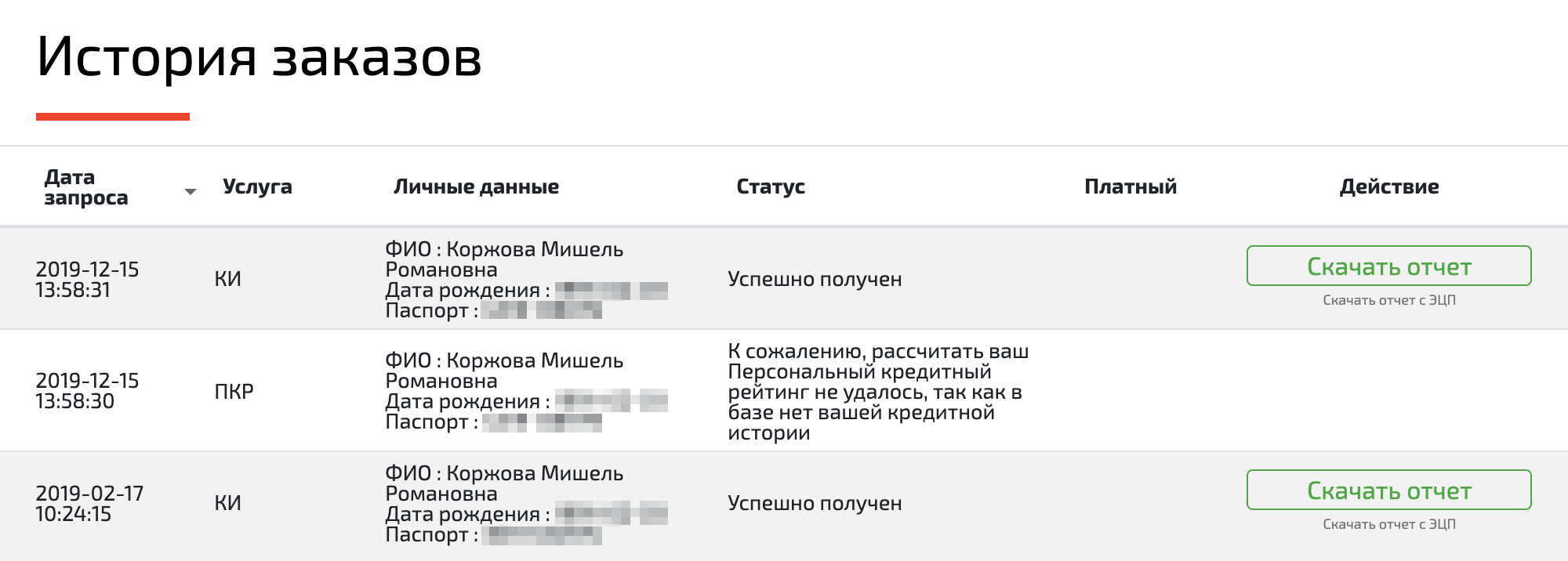

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Правильная история

Стоимость: 799 рублей

Срок: пятнадцать минут

Официальный сайт:https://правильная-история.рф

Эта платформа позволяет получить кредитную историю за 799 рублей, а также пакет, включающий кредитный рейтинг и рекомендации для его повышения за 899 рублей.

Для того чтобы заявка была оформлена, нужно указать свои данные: Ф.И.О., паспортные данные, e-mail и дату рождения. Кроме того, необходимо авторизоваться с помощью портала Государственных услуг.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Как повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

Кредитный доктор

Стоимость: тысяча рублей

Срок: от трех до девяти месяцев

Официальный сайт: https://i.doktor.kr

Данная программа помогает повысить уровень вашего кредитного рейтинга.

В том случае, если вы выполните все необходимые условия, то в конце будет одобрен кредит на определенную сумму, поскольку рейтинг существенно улучшится.

Сущность программы заключается в том, что во время действия программы, сервис передает исключительно положительные данные о вас как о заёмщике в основные БКИ.

В зависимости от того, какой срок программы будет выбран вами, стоимость курса будет варьироваться: тысяча рублей за месяц и от трех тысяч до четырнадцати тысяч за полноценную программу от начала до конца.